Kurze Zusammenfassung

Dieses Video demonstriert, wie Marktmanipulation durch Handelsaktivitäten funktioniert, selbst in einem Markt, der zufällig erscheint. Es zeigt, wie Akteure durch Selbsthandel Preise beeinflussen und andere Händler täuschen können. Das Video untersucht, wie solche Manipulationen erkannt und wie sie in realen Märkten verborgen werden können.

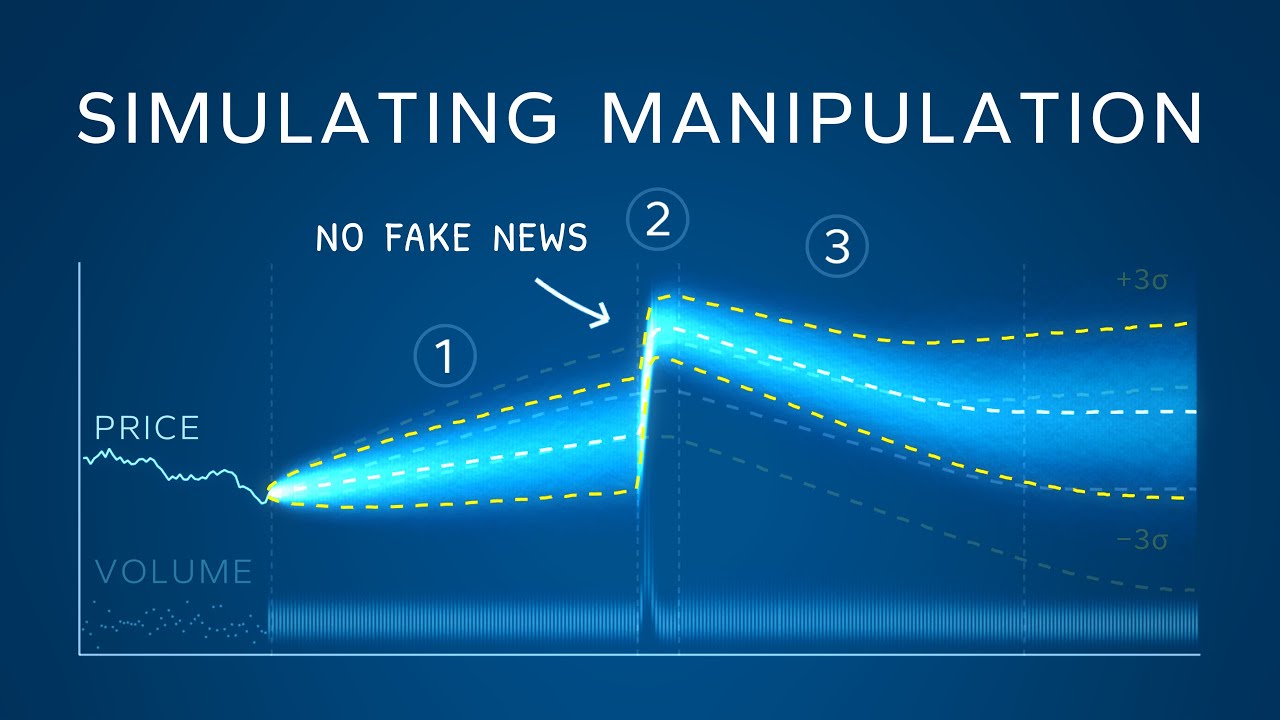

- Marktmanipulation kann durch Selbsthandel erfolgen, ohne falsche Nachrichten zu verbreiten.

- Die Erkennung von Manipulationen erfordert die Analyse von Orderkurven und die Identifizierung ungewöhnlichen Verhaltens.

- Das Video bietet Einblicke, wie man sich vor solchen Praktiken schützen kann, insbesondere in weniger regulierten Märkten.

FOREX Fall

Das Video beginnt mit der Einführung eines Markt-Simulators, der verwendet wird, um handelsbasierte Manipulationen zu verstehen und aufzudecken. Im Gegensatz zu Falschmeldungen nutzt diese Manipulation spezifische Handelsmuster aus und scheint auf den ersten Blick legal zu sein, da sie keine offensichtlichen Lügen beinhaltet. Der Devisenmarkt, der grösste Finanzmarkt der Welt, galt traditionell als zu gross für Manipulationen, was sich jedoch als kostspieliger Fehler herausstellte. Im Jahr 2013 wurde aufgedeckt, dass eine Handvoll Händler den sogenannten "FOREX Fall" inszenierten und jahrelang Hunderte von Millionen Dollar abzweigten. Mit mathematischen und finanzforensischen Werkzeugen können Manipulatoren jedoch erkannt werden.

Markt Simulator

Der Simulator funktioniert, indem er simuliert, wie Menschen täglich Aktien handeln. Einige beobachten nur, während andere Aufträge erteilen. Käufer geben Gebote ab, z. B. 70 Aktien zu 53 Dollar, sind aber bereit, weniger zu zahlen. Verkäufer bieten Aktien an, z. B. 50 Aktien zu 45 Dollar, sind aber bereit, mehr zu akzeptieren. Diese Aufträge basieren auf Wahrscheinlichkeitsverteilungen, die einen fairen Markt widerspiegeln, in dem jeder die gleiche Chance hat. Der Marktpreis wird durch die Maximierung der Gesamtzufriedenheit festgelegt, wobei sich Käufer- und Verkäuferaufträge überschneiden. Diese Methode wird als Auktionspreisgestaltung bezeichnet und bestimmt das Handelsvolumen des Tages.

Zufällige Dynamik

Die Simulation wird 500 Tage lang durchgeführt, wobei Muster sichtbar werden, die wie Ordnung aussehen, obwohl alles zufällig ist. Durch die Millionenfache Durchführung der Simulation wird deutlich, welche Preisniveaus selten sind. In einem ersten hypothetischen Markt platzieren Händler Aufträge basierend auf der Preisverteilung und einer einheitlichen Volumenverteilung, wobei sie unbegrenztes Kapital haben. Dies führt zu einem "Gaußschen Random Walk", bei dem Preisänderungen unabhängig vom absoluten Preisniveau sind. Im Gegensatz dazu sind Händler in einem zweiten Markt durch ihr Vermögen begrenzt, was bedeutet, dass ihre Kaufvolumina sinken, wenn die Preise steigen, was zu einer Asymmetrie führt, die die Preise zurück zum Durchschnitt zieht.

Selbsthandel & Preisfestsetzung

Um den Preis eines Marktes zu beeinflussen, muss man als Preisfestsetzer agieren. Dies kann durch grosse Kaufaufträge geschehen, die jedoch teuer sind. Eine andere Methode ist der Selbsthandel, bei dem man Aktien an sich selbst verkauft, um ein hohes Volumen vorzutäuschen und den Markt liquider erscheinen zu lassen. Durch das Überlappen von Kauf- und Verkaufsaufträgen kann man die Preiskurven kontrollieren und den Marktpreis festlegen. Dies wird als Monopolmacht bezeichnet, bei der man den Preis diktieren kann, ähnlich wie ein Unternehmen mit einem Produktmonopol das Angebot manipulieren kann, um die Kosten zu erhöhen.

Manipulationszyklus

Ein vollständiger Manipulationszyklus in einem Markt, der einem Gaußschen Random Walk folgt, wird untersucht. Zuerst werden so viele Aktien wie möglich gekauft, ohne Aufmerksamkeit zu erregen. Dann wird der Preis durch Selbsthandel nach oben manipuliert. Schliesslich werden die Aktien mit Gewinn verkauft. Diese Methode ist eine Form des "Pump-and-Dump"-Schemas, das auf dem Handel basiert und keine Falschmeldungen verbreitet. Die Simulation zeigt, dass diese Methode im Durchschnitt besser abschneidet als der nicht-manipulierte Kauf von Aktien. Der Gewinn des Manipulators beruht auf der Annahme, dass der morgige Preis nahe am heutigen Preis liegen wird.

Versteckt im Blickfeld

Um Manipulationen zu verbergen, werden koordinierte Selbsthandelsaufträge über den Markt verteilt, um wie harmlose Aktivitäten auszusehen. Diese Aufträge haben jedoch immer noch genug Gewicht, um den Preis in die gewünschte Richtung zu lenken. Um Manipulationen zu quantifizieren, können Unregelmässigkeiten in der Form der Orderkurve identifiziert werden, indem die Kurven standardisiert und mit Simulationen ohne Manipulation verglichen werden. Es gibt verschiedene Möglichkeiten, dieses ungewöhnliche Verhalten zu quantifizieren und das Ausmass der Manipulation zu schätzen.