Resumen Breve

Este seminario web explora el modelo COSO ERM 2017, destacando su importancia en la gestión de riesgos empresariales. Se discuten los antecedentes del modelo, su evolución desde COSO 1 y COSO 2, y cómo se integra la gestión de riesgos en la estrategia empresarial. Además, se abordan los componentes clave del COSO ERM 2017 y su aplicación práctica en las organizaciones.

- El modelo COSO ERM 2017 ayuda a las empresas a gestionar mejor sus riesgos y a tomar decisiones más estratégicas.

- La gestión de riesgos debe estar vinculada al cumplimiento de la estrategia empresarial.

- El modelo COSO ERM 2017 se enfoca en el gobierno y la cultura de riesgos, el desempeño, la revisión y la mejora continua.

Introducción al Modelo COSO ERM 2017

El seminario web comienza con una introducción al modelo COSO ERM 2017, destacando su objetivo de proporcionar conocimientos teóricos y prácticos sobre el diseño, implementación y eficacia de un sistema de control interno. Se menciona que el seminario se dividirá en cinco temas fundamentales: introducción, antecedentes, relación entre COSO 1 y COSO 2, gestión de riesgos empresariales y componentes del COSO ERM 2017.

Importancia de la Gestión de Riesgos Empresariales

Se explica que la integración de la gestión de riesgos empresariales en toda la organización mejora la toma de decisiones. Las empresas necesitan gestionar sus riesgos de manera efectiva, y el modelo COSO ERM proporciona las herramientas necesarias para hacerlo. Se mencionan diferentes tipos de riesgos, como operacionales, financieros, de negocios, estratégicos y reputacionales. La gestión de riesgos ayuda a tomar decisiones más estratégicas en áreas como gobierno corporativo, gobernanza, estrategia, establecimiento de objetivos y operación diaria.

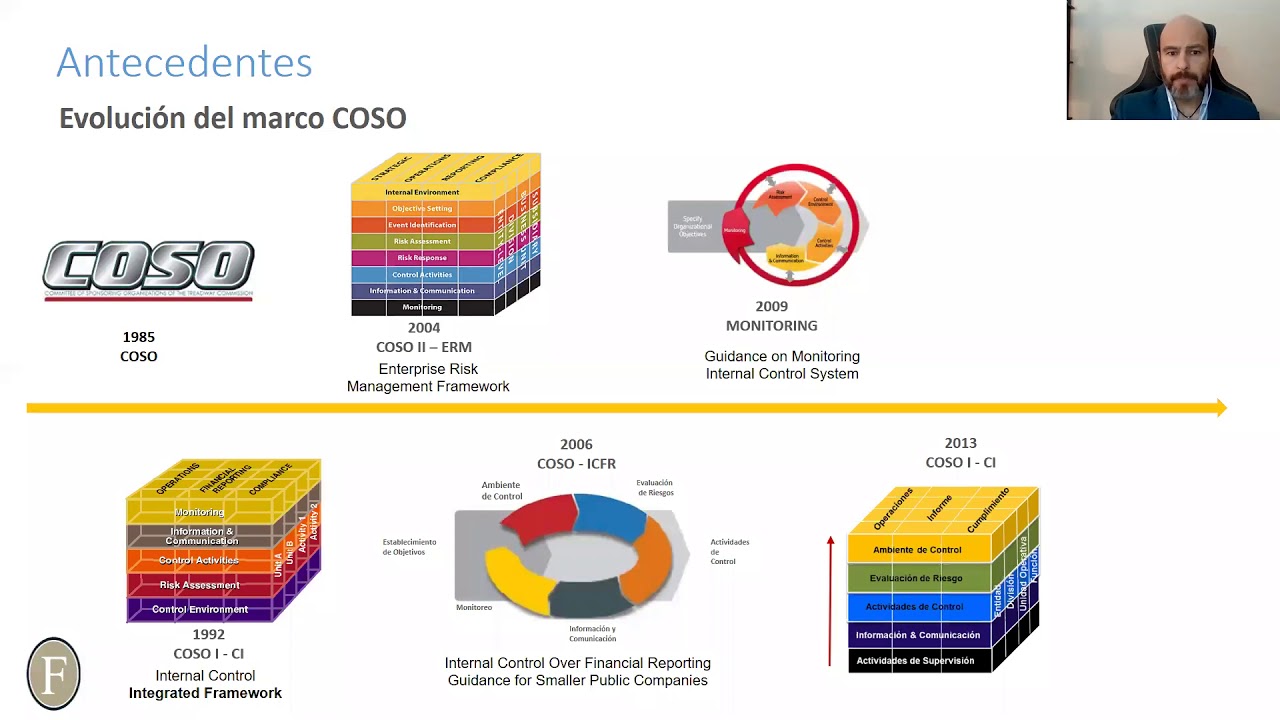

Antecedentes del Modelo COSO

Se presenta una breve historia de los antecedentes del modelo COSO, comenzando con los escándalos de los años 70 como el caso Watergate. Se menciona la creación de la Foreign Corrupt Practices Act en 1977 y el incremento del enfoque en cumplimiento y control interno en los años 80. En 1985, se crea el comité COSO, que publica el primer marco integrado de control interno en 1992, conocido como COSO 1. A pesar de esto, siguen ocurriendo bancarrotas y casos de información financiera falsa, lo que lleva a la creación de la ley Sarbanes Oxley en 2002. En 2004, COSO publica un marco integrado de riesgos empresariales, conocido como COSO 2. En 2013, se actualiza el marco integrado de COSO 1, y en 2017 se actualiza la gestión de riesgos empresariales, dando lugar al COSO ERM 2017.

¿Qué es COSO?

Se explica que COSO es un comité compuesto por cinco instituciones, y sus marcos se centran en el control interno y la gestión de riesgos empresariales. El control interno se define como el proceso que otorga una certeza razonable en el cumplimiento de objetivos, llevado a cabo por el consejo de administración, la alta dirección y todos los colaboradores de la empresa.

Evolución de los Componentes de COSO

Se describe la evolución de los componentes de COSO a lo largo del tiempo. En 1992, COSO 1 tenía cinco componentes y tres objetivos de control. En 2004, COSO 2 amplió los componentes a ocho y los objetivos de control a cuatro. En 2017, el COSO ERM 2017 regresa a cinco componentes, pero con criterios diferentes, vinculando la gestión de riesgos al cumplimiento de la estrategia empresarial. Se destaca que el cubo de COSO del 2013 es el más actual para la evaluación del control interno, mientras que el COSO ERM 2017 vincula la gestión de riesgos a la estrategia.

Objetivos de la Actualización del COSO ERM 2017

Se mencionan los objetivos de la actualización del COSO ERM 2017, que incluyen dar mayor comprensión a la gestión de riesgos, alinear el desempeño y la gestión de riesgos empresariales, ampliar las expectativas a través de una mayor transparencia y apoyar el uso de nuevas tecnologías. Se destaca la importancia de la ciberseguridad y el análisis de bases de datos en la toma de decisiones.

Relación entre COSO 1 y COSO 2

Se explica que COSO 1 se enfocaba en otorgar una certeza razonable, mientras que COSO 2 se centra en la definición estratégica y la identificación de eventos de riesgo que pueden afectar el cumplimiento de la estrategia. Se destaca la evolución de cinco componentes a ocho en COSO 2, y cómo el COSO ERM 2017 cambia el enfoque hacia la cultura y el gobierno de riesgos.

Importancia de la Gestión de Riesgos Empresariales

Se explica por qué es importante la gestión de riesgos empresariales y por qué ha cambiado. Se mencionan fallas para prevenir sorpresas, falta de precisión en la evaluación de riesgos, falta de efectividad en la toma de decisiones y poco valor para las inversiones. Se destaca que la estrategia toma mayor participación en el COSO ERM 2017.

Componentes y Principios del COSO ERM 2017

Se mencionan los cinco componentes del COSO ERM 2017: gobierno y cultura de riesgos, estrategia y establecimiento de objetivos, desempeño, revisión y análisis, e información y comunicación. Se mencionan los 20 principios asociados a estos componentes, destacando la importancia del consejo de administración, la estructura operacional, la cultura de riesgos, el compromiso con los valores, el análisis del contexto empresarial, la definición del apetito de riesgo, la evaluación de estrategias alternativas, la identificación y evaluación de riesgos, la respuesta al riesgo, el análisis y revisión, y la información y comunicación.

Beneficios de Implementar el COSO ERM 2017

Se mencionan los beneficios de implementar el COSO ERM 2017, que incluyen una gestión más clara e integrada de los riesgos, la designación de responsables de la gestión de riesgos, una actividad más proactiva, la involucración de todos los miembros de la organización y el enfoque en el cumplimiento de la estrategia empresarial. Se reitera que el COSO ERM 2017 y el cubo de COSO del 2013 son complementarios, uno enfocado al control interno y el otro a la gestión de riesgos vinculada a la estrategia.

Preguntas y Respuestas

Se abre un espacio para preguntas y respuestas. Se pregunta sobre cómo iniciar la aplicación del COSO ERM en una microempresa, a lo que se responde que se puede comenzar con una evaluación del sistema de control interno, preguntándose si se cuenta con un consejo de administración, alta dirección, comités, manuales de políticas y procedimientos, código de conducta, tablas de facultades y responsabilidades, segregación de funciones y perfiles de puestos. También se pregunta sobre las limitaciones del control interno, a lo que se responde que las limitaciones tienen que ver con las personas y la falta de claridad desde la alta dirección. Finalmente, se pregunta si el COSO 2017 se relaciona con las normas de información financiera, a lo que se responde que van de la mano, ya que el control interno asegura que la contabilidad sea exacta, oportuna y veraz.