요약

이 강의는 손해평가사 시험 대비 문제 풀이 강의로, 특히 착과 감소 보험금 문제 풀이에 집중합니다. 핵심은 단순히 답을 맞히는 것이 아니라, 이론 내용을 문제에 적용하고 복습하는 데 있습니다. 강의에서는 계약 사항, 보험금 산정 방식, 보장 수준, 자기부담 비율 등 중요한 개념을 다루며, 실제 시험에서 응용될 수 있는 다양한 상황을 제시합니다. 또한, 적과 종류 전후의 보험금 지급 기준과 관련된 변경 사항을 강조하며, 수험생들이 실수를 줄이기 위해 자신만의 문제 풀이 매뉴얼을 정립할 것을 권장합니다.

- 이론 내용을 문제에 적용하고 복습하는 것이 중요

- 변경된 보험금 지급 기준과 관련된 사항을 숙지

- 자신만의 문제 풀이 매뉴얼을 정립하여 실수를 줄이기

문제 풀이 강의 시작 및 중요 포인트

문제 풀이 강의의 목표는 단순히 답을 맞히는 것이 아니라, 이론 내용을 문제에 적용하고 복습하는 데 있습니다. 강의에서 다루는 문제는 이론 내용을 끄집어내어 활용할 수 있는 것들로 선정됩니다. 답을 맞히는 것보다 중요한 것은, 강의 후 스스로 문제를 풀면서 이론 내용을 70% 이상 떠올릴 수 있어야 합니다.

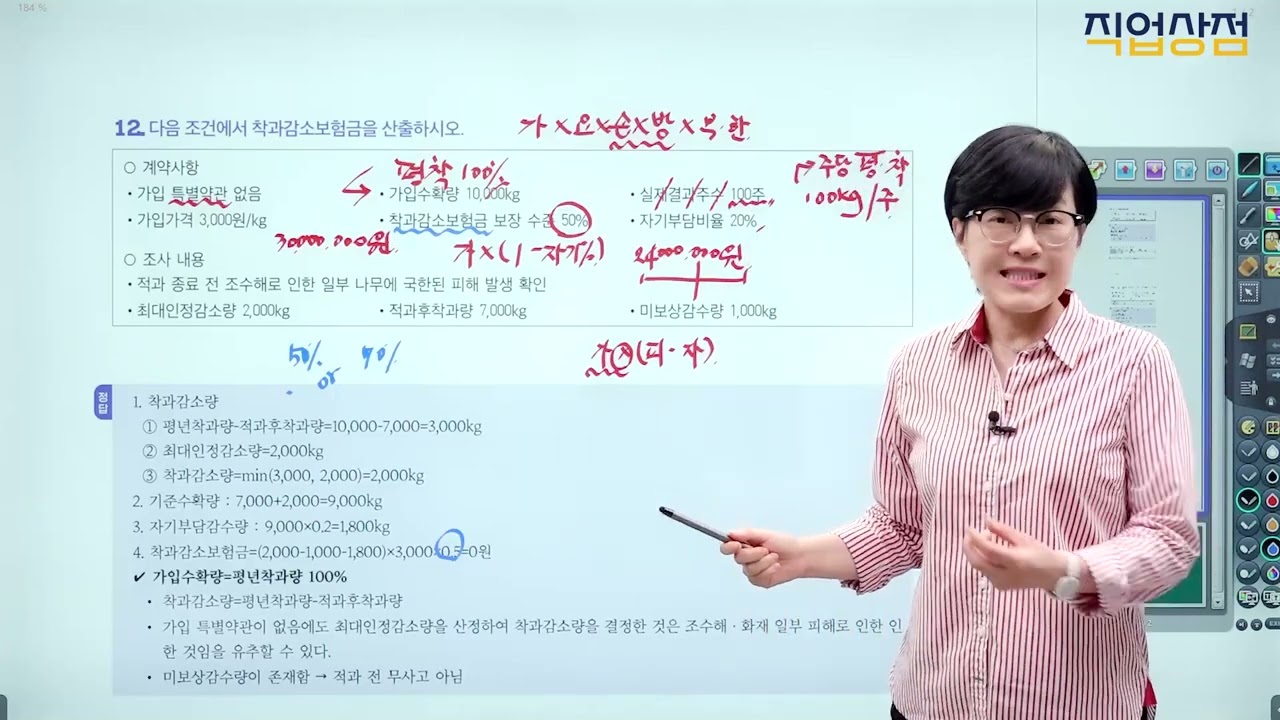

착과 감소 보험금 문제 풀이

착과 감소 보험금 문제는 1과목에서 출제될 가능성이 높습니다. 평년 착과량 대비 적과 후 착과량 감소, 자기부담 비율, 보장 수준 등 1과목 내용과 연결될 요소가 많기 때문입니다. 강의에서는 계약 사항을 하나씩 살펴보면서 이론 강의에서 배웠던 내용을 복습합니다. 가입 특별 약관, 가입 수확량, 실제 결과 주수, 가입 가격 등 계약 사항이 보험금 산정에 미치는 영향을 설명합니다.

계약 사항 및 보험 가입 금액

적과전 특정 위험 보장 특별 약관은 보험료 할인과 관련이 있으며, 나무 손해 보장 특별 약관도 있습니다. 적과는 평년 착과량의 100%를 가입 수확량으로 합니다. 이는 일종의 가계약으로, 적과 후 착과수가 결정되면 계약 사항을 다시 조정합니다. 가입 가격은 kg당 3,000원으로, 가입 수확량과 곱하면 보험 가입 금액이 됩니다. 적과는 가피자가 아니므로, 가입 금액은 보험금 지급의 기준이 됩니다.

최대 지급 보험금 및 보장 수준

최대 지급 보험금은 가입 금액에서 자기부담 비율을 차감한 금액입니다. 보장 수준은 50% 또는 70%로 선택할 수 있으며, 25년도부터는 손해율에 따라 보장 수준이 결정됩니다. 과거에는 우수 고객에게 70%를 지급했지만, 현재는 불량 고객(손해율 120% 이상)에게 50%만 지급합니다. 손해율은 최근 3년간의 순보험료 대비 착과 감소 보험금 지급액으로 계산합니다.

자기부담 비율 및 조사 내용

자기부담 비율은 10%, 15%, 20%, 30%, 40% 중에서 선택할 수 있습니다. 10% 또는 15%는 최근 3년 연속 가입자만 선택할 수 있습니다. 25년 11회부터는 손해율이 120% 미만인 경우에만 가능합니다. 조사 내용에서는 적과 종류 전 조수해로 인한 피해가 발생한 경우, 최대 인정되는 감소량을 계산합니다. 적과 후 착과량은 의무적으로 조사해야 합니다.

보험금 산출 및 과실 손해 보험금

보험금을 산출할 때는 착과 감소량, 미보상 감수량, 자기부담 감수량을 고려해야 합니다. 3-2와 3-3 케이스에서는 최대 인정되는 감소량을 따져봐야 합니다. 과실 손해 보험금의 자기부담 감수량은 계약자가 책임지는 자기부담 감소량에서 적과 종류 전 미보상 감수량을 차감하여 계산합니다.

평년 착과수 및 가입 주수

평년 착과수는 보험 가입 시 기대되는 수확량으로, 실제 보험의 목적을 결실하는 나무의 수를 고려하여 계산합니다. 가입 주수는 실제 결과 주수와 동일해야 하지만, 인수 조건에 따라 달라질 수 있습니다. 조사 대상 주수는 실제 결과 주수에서 미보상 고사 주수와 수학 불능 주수를 차감하여 계산합니다.

최저 자기부담 비율 및 착과 감소량

최저 자기부담 비율은 연속 가입 여부에 따라 결정됩니다. 연속 가입이 없는 경우, 최저 자기부담 비율은 20%입니다. 착과 감소량은 평년 착과수에서 적과 후 착과수를 차감하여 계산합니다. 보험금은 착과 감소량에 과중, 가입 가격, 보장 수준을 곱하여 산출합니다.

미보상 감수량 및 자기부담 감수량

미보상 감수량은 보상하는 재해 외의 원인으로 발생한 감수량으로, 미보상 비율 또는 미보상 주수를 고려하여 계산합니다. 자기부담 감수량은 기준 수확량에 자기부담 비율을 곱하여 계산합니다. 과실 손해 보험금의 자기부담 감수량은 착과 감소 보험금이 지급된 경우, 누적 감수량만 고려하면 됩니다.

우박 및 자연재해 발생 시 처리

적과 종류 전 우박이 발생한 경우, 떨어진 과실은 착과 감소량으로 보상받지만, 떨어지지 않은 과실은 적과 후 착과수 조사 시 계수되므로 감소량으로 인정받지 못합니다. 이 경우, 수확기에 적과 종류 전 우박으로 인한 착과 피해 조사를 실시하여 과실 손해 보험금으로 추가 보상합니다. 자연재해가 발생한 경우에도 동일한 원리로 처리합니다.

보험금 지급 및 문제 풀이 팁

실제 시험에서는 평년 착과수를 구하거나 가입 금액을 구하는 문제가 출제될 수 있습니다. 문제 풀이에 만족하지 말고, 배운 내용을 모두 끄집어내어 복습하는 것이 중요합니다. 다음 강의에서는 보험료와 관련된 내용을 다룰 예정입니다.