Краткое содержание

В этом видео развенчивается миф о "латте-факторе", который утверждает, что отказ от небольших ежедневных трат, таких как кофе, приведет к богатству. Автор утверждает, что такой подход не только неэффективен, но и может привести к увеличению расходов из-за психологического эффекта лишения. Вместо этого, он предлагает сосредоточиться на сокращении крупных, нерациональных трат, таких как дорогие автомобили, ненужные подписки и импульсивные покупки.

- Отказ от маленьких радостей может привести к увеличению импульсивных трат.

- Крупные траты, такие как автокредиты и подписки, оказывают большее влияние на финансовое благополучие.

- Важно находить баланс между экономией и удовлетворением, чтобы избежать "местительных" трат.

Введение: Миф о "латте-факторе"

Автор начинает с критики распространенного финансового совета, известного как "латте-фактор", который предполагает, что отказ от ежедневных небольших трат, таких как кофе, может привести к значительному накоплению капитала в долгосрочной перспективе. Он утверждает, что этот совет является упрощением и игнорирует психологические аспекты потребительского поведения. Автор обещает показать, что следование этому совету может фактически привести к ухудшению финансового положения.

Исследование потребительского поведения: Психология лишения

Автор ссылается на исследование Journal of Consumer Research, которое показало, что 73% людей, отказавшихся от ежедневного кофе, увеличили свои общие расходы в течение шести месяцев. В среднем, эти люди тратили на 2340 долларов в год больше, чем до отказа от кофе. Это связано с тем, что отказ от небольших удовольствий приводит к "стрессу лишения", когда мозг начинает компенсировать отсутствие маленьких радостей большими импульсивными покупками.

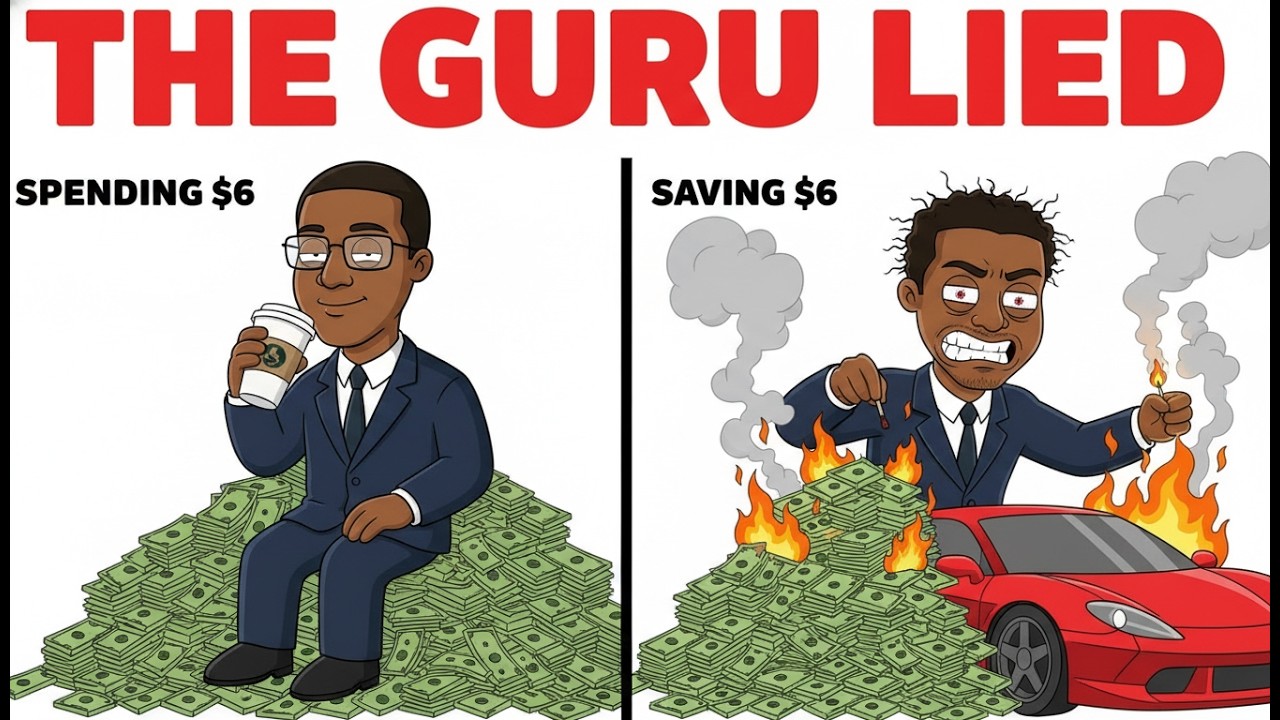

Математика "латте-фактора" против реальности импульсивных покупок

Автор приводит математические расчеты, чтобы продемонстрировать, как "латте-фактор" может ввести в заблуждение. Он показывает, что отказ от кофе стоимостью 6 долларов в день может привести к накоплению 147 913 долларов за 30 лет при 7% годовой доходности. Однако, если этот отказ приводит к трем крупным импульсивным покупкам в год на сумму 780 долларов каждая, общие потери составят 221 506 долларов за тот же период. В результате, человек становится на 73 593 доллара беднее.

Реальные "убийцы" богатства: Крупные и нерациональные траты

Автор представляет результаты исследования Стэнфордского университета, которое выявило пять основных факторов, негативно влияющих на накопление богатства: автокредиты (563 доллара в месяц), забытые подписки (273 доллара в месяц), походы в рестораны (412 долларов в месяц), ежегодная замена телефонов и электроники (145 долларов в месяц) и импульсивные покупки свыше 100 долларов (267 долларов в месяц). В сумме эти траты составляют 1660 долларов в месяц или 19 920 долларов в год. Исследование также показало, что люди, которые позволяют себе небольшие ежедневные удовольствия, на 43% реже совершают крупные импульсивные покупки.

Психология личных финансов: Баланс и осознанность

Автор подчеркивает, что личные финансы - это не только математика, но и психология. Отказ от всех маленьких радостей может привести к чувству обиды и "местительным" тратам. Вместо этого, он предлагает сосредоточиться на сокращении крупных, нерациональных трат, таких как дорогие автомобили, ненужные подписки и частые походы в рестораны. Важно находить баланс между экономией и удовлетворением, чтобы избежать "местительных" трат.

Практические советы: Как правильно распоряжаться деньгами

Автор дает конкретные советы по оптимизации расходов: сохранить кофе, но купить подержанный автомобиль вместо нового, отменить ненужные подписки, планировать питание, чтобы сократить расходы на рестораны, и реже менять телефоны. Следуя этим советам, можно сэкономить 1660 долларов в месяц, что при 7% годовой доходности составит 1 571 429 долларов за 30 лет. Автор заключает, что кофе не является причиной бедности, а скорее помогает принимать более взвешенные решения в отношении более крупных трат.